20 MINUTOS DE LECTURA |

por Avanzar Soluciones

15 MINUTOS DE LECTURA

por Avanzar Soluciones

Compartir

EL ROL DE LOS CONTADORES EN EL PROCESO DE REORGANIZACIÓN EMPRESARIAL

CLAICON.24

IV CONGRESO LATINOAMERICANO DE INVESTIGADORES CONTABLES

ASFACOP

Sostenibilidad y tecnologías emergentes: visiones desde las universidades latinoamericanas.

El análisis sobre la temática central “Sostenibilidad y tecnologías emergentes: visiones desde las universidades latinoamericanas”, se desarrollará a partir de reconocer la importancia que tienen la sostenibilidad y las tecnologías emergentes o disruptivas en la transformación de la disciplina y la profesión contables al proporcionar datos más completos y precisos, mejorar la transparencia, facilitar la toma de decisiones estratégicas y ayudar a las organizaciones a cumplir con las expectativas de una sociedad más consciente del medio ambiente y de la responsabilidad social que les asiste. Es por ello, que esta temática central se aborda a partir de distintos ejes que pueden llegar a articular los intereses y las agendas de los investigadores contables, a saber:

- Contabilidad Ambiental y Social

- Contabilidad Financiera y Aseguramiento de la Información

- Contabilidad de Gestión, Finanzas, Tributación

- Educación Contable, Ética y Ejercicio Profesional

- Contabilidad y Finanzas Públicas

- Epistemología, Historia y Teoría de la Contabilidad.

Por lo anterior, AVANZAR soluciones financieras, es una empresa colombiana dedicada a realizar asesorías financieras y jurídicas en representación para el trámite de la ley 1564 de 2012 “Insolvencia en persona natural no comerciante”, ley 1116 de 2006 “Insolvencia empresarial”, además de manejar otra línea de negocio basado en la ley 546 de 1999 sobre “Ley de vivienda”, por consiguiente es una compañía estructurada que ayuda al desarrollo social mediante espacios de capacitación para sus clientes y personas del sector.

En esta ocasión AVANZAR soluciones financieras quiere compartir durante este congreso CLAICON.24 información fundamental para el sector contable mediante un artículo de reflexión que se expondrá a continuación.

Artículo de reflexión

MITOS Y VERDADES ACERCA DE LA RECUPERACIÓN EMPRESARIAL

Impacto del área contable en el trámite de recuperación empresarial.

MYTHS AND TRUTHS ABOUT BUSINESS RECOVERY: Impact of the accounting area on the business recovery process

Luisa Fernanda Flórez Martínez.

Coordinadora comercial

AVANZAR soluciones financieras.

Resumen

En Colombia muchas de las empresas y personas naturales comerciantes se acogen a la LEY 1116 de 2006 que estable el REGIMEN DE INSOLVENCIA EMPRESARIAL, como alternativa para la recuperación y conservación de la empresa como unidad de explotación económica, conservación de los empleos y la protección del crédito, a través del proceso de reorganización o de liquidación judicial, todo enmarcado en la agregación de valor, por consiguiente, dentro de las figuras que enmarcan este proceso los contadores son fundamentales por su responsabilidad a la hora de manejar los estados financieros de las compañías, su oportuna y veraz asesoría y la promoción y uso de buenas prácticas en el marco legal.

Dentro de este artículo se encuentra el rol del área contable dentro el trámite de recuperación empresarial y como este tiene un impacto en la economía colombiana.

Introducción

Para comprender los MITOS Y VERDADES ACERCA DE LA RECUPERACION EMPRESARIAL: Impacto del área contable en el trámite de recuperación empresarial, nos vamos a adentrar en el desarrollo de las siguientes temáticas

- ¿Qué es el trámite de recuperación empresarial

- Beneficios para las empresas ( mitos y verdades)

- Requisitos de la solicitud de acuerdo a los estados financieros

(Normas NIIF) - Papel de los contadores y de otras figuras en el trámite de

recuperación empresarial. - Importancia de la asesoría contable y detección de alarmas para

iniciar el trámite. (omisión del agente retenedor). - Impacto del trámite en la economía colombiana.

Todo lo anterior hace parte de la intención de aunar esfuerzos por el desarrollo y posicionamiento del área contable en la toma de decisiones empresariales en busca de procesos legales que aporten en el ser y que hacer de su profesión.

Marco de referencia

Para la descripción, observación y explicación del tema anteriormente mencionado, nos basamos en lineamientos teóricos contemplados dentro del Régimen de insolvencia empresarial, expuestos por el congreso de la república en el documento de uso público, además de tomar apartes importantes de la Guía de orientación referida a los procesos, procedimientos y trámites de insolvencia, dada por la Superintencia de sociedades y la cartilla del régimen de insolvencia en Colombia descrita por la cámara de comercio de Medellín para Antioquia.

Por tal razón:

1 y 2. “El proceso de reorganización pretende, a través de un acuerdo, preservar empresas viables y normalizar sus relaciones comerciales y crediticias, mediante su reestructuración operacional, administrativa, de activos o pasivos.” Congreso de la república de Colombia, diciembre 27 de 2006. Régimen de insolvencia empresarial en la república de Colombia.

Desde allí parte la base para comprender la finalidad del trámite, entendiendo que las empresas en Colombia son la base para que la economía del país sea fructífera y duradera en el tiempo, ahora bien, dentro del proceso encontramos entes indispensables para el cumplimiento de este trámite como lo son el juez del concurso, entidad donde se tramita y radica la propuesta estructurada con anterioridad en trabajo mancomunados entre representantes legales, actores principales de las empresas, nosotros como compañía y por supuesto los contadores quienes tienen en su poder la organización y sustanciación financiera de cada movimiento realizado.

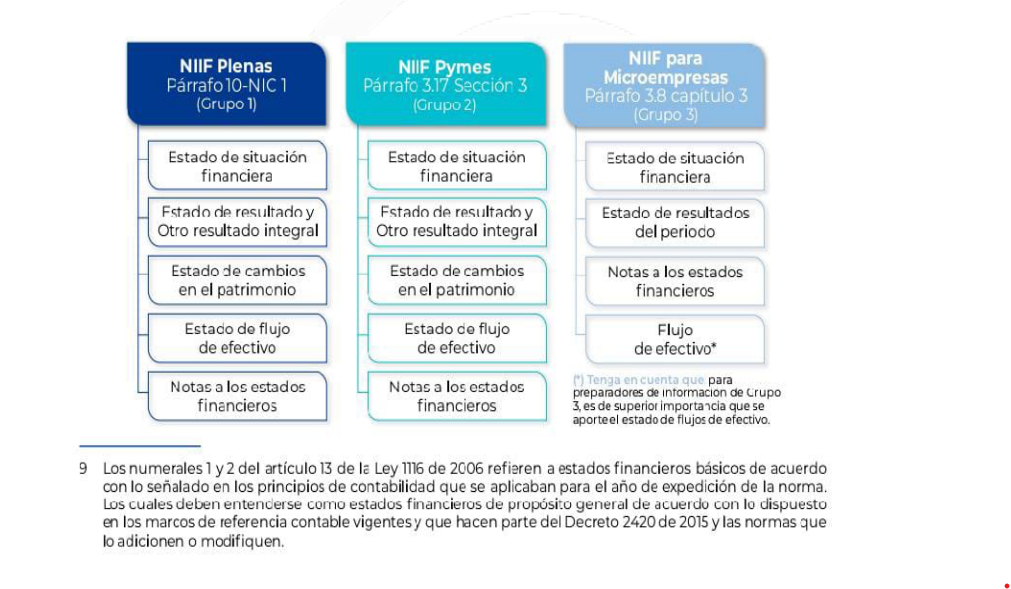

3. Teniendo ya esta perspectiva clara, la Superintendencia de sociedades dentro de la cartilla mencionada anteriormente puntualiza los supuestos de admisibilidad al trámite de reorganización empresarial, además de exponer las pautas para realizar una solicitud de admisión dentro de las cuales encontramos según decreto único reglamentario (DUR) 2420 de 2015 los siguientes estados financieros que deben ser facilitos al contador según las normas NIIF:

Tabla 1:

Estados financiero de propósito general.

Nota: Guía de orientación referida a los procesos, procedimientos y trámites de insolvencia. Superintendencia de sociedades. Delegatura de Asuntos económicos y societarios— Delegatura de procedimientos de insolvencia. Agosto de 2021.

4. Como se evidencia, los contadores son el eje principal dentro del trámite, siendo responsables de Preparan los estados financieros y otros documentos necesarios para los procedimientos de insolvencia, asegurando su precisión y cumplimiento con las normativas contables y legales. Ahora bien, no todas las empresas en Colombia requieren de este trámite y es acá donde el acompañamiento contable y detección temprana de alertas permiten identificar cuando una empresa requiere iniciar el proceso.

Para ello me permito citar nuevamente el documento de la ley 1116 donde se expone en el “CAPITULO II sobre Requisitos de inicio del proceso de reorganización. Artículo 9° Supuestos de admisibilidad”. El inicio del proceso de reorganización de un deudor supone la existencia de una situación de cesación de pagos o de incapacidad de pago inminente”, en el caso de la cesación de pagos “Incumpla el pago por más de noventa (90) días de dos (2) o más obligaciones a favor de dos (2) o más acreedores, contraídas en desarrollo de su actividad, o tenga por lo menos dos (2) demandas de ejecución presentadas por dos (2) o más acreedores para el pago de obligaciones. En cualquier caso, el valor acumulado de las obligaciones en cuestión deberá representar no menos del diez por ciento (10%) del pasivo total a cargo del deudor a la fecha de los estados financieros de la solicitud, de conformidad con lo establecido para el efecto en la presente ley”. Congreso de la república de Colombia, diciembre 27 de 2006, Régimen de insolvencia empresarial en la república de Colombia.

En segundo plano, por parte la incapacidad de pago inminente “El deudor estará en situación de incapacidad de pago inminente, cuando acredite la existencia de circunstancias en el respectivo mercado o al interior de su organización o estructura, que afecten o razonablemente puedan afectar en forma grave, el cumplimiento normal de sus obligaciones, con un vencimiento igual o inferior a un año”. Congreso de la república de Colombia, diciembre 27 de 2006, Régimen de insolvencia empresarial en la república de Colombia, es en esta instancia el área contable juega un papel importante a la hora de actuar como sujeto informativo para el empresario y tomar acción inmediata para vincular la compañía en el proceso y así conservar la empresa como unidad productora o en su defecto si esta ya no funciona, liquidarla judicialmente, es decir de forma legal para evitar futuros inconvenientes en los actores que intervengan.

5. Además de lo anterior, en el pago de las obligaciones que adquieren las empresas en Colombia, los contadores deben informar sobre el pago de la retención en la fuente, de no ser así se estaría incurriendo en una falta grave como está contemplada en el código penal “El agente retenedor o autorretenedor que no consigne las sumas retenidas o autorretenidas por concepto de retención en la fuente dentro de los dos (2) meses siguientes a la fecha fijada por el Gobierno nacional para la presentación y pago de la respectiva declaración de retención en la fuente o quien encargado de recaudar tasas o contribuciones públicas no las consigne dentro del término legal, incurrirá en prisión de cuarenta (48) a ciento ocho (108) meses y multa equivalente al doble de lo no consignado sin que supere el equivalente a 1.020.000 UVT” Congreso de la república, Julio 24 del 2000, Código Penal.

Lo anterior para aclarar que dentro del trámite de reorganización empresarial no podemos incluir negociación por concepto de retención en la fuente de IVA y de ICA de una empresa, así que esto genera una alarma importante en los contadores a la hora de llevar el buen funcionamiento financiero de la compañía.

6. Para finalizar el trámite de insolvencia empresarial en Colombia tiene un impacto significativo y positivo en la economía del país. Al ofrecer mecanismos para la reestructuración y liquidación ordenada de empresas, se protegen empleos, se mantiene la estabilidad financiera, se fomenta la competitividad, se atrae inversión extranjera, se redistribuyen recursos de manera eficiente y se previenen crisis económicas. Todo esto contribuye a un entorno económico más robusto y resiliente.

Empresas bien organizadas tienden a ser más eficientes y productivas, lo que se traduce en una mayor producción de bienes y servicios con los mismos o menos recursos. Esto contribuye al crecimiento económico general del país, además, suelen invertir en investigación y desarrollo, promoviendo la innovación. Esto no solo mejora sus productos y servicios, sino que también aumenta la competitividad del país en el mercado global.

Consecutivamente, contribuyen a la estabilidad económica general del país. Reducen el riesgo de quiebras y crisis empresariales que pueden tener efectos negativos en la economía, manteniendo un entorno económico más predecible y seguro.

Conclusiones

Para concluir, los contadores en Colombia son autores imprescindibles en la organización financiera de una empresa, son la base del funcionamiento ordenado y legal, por ello durante la discusión de este artículo se llevó a reflexionar sobre el uso de las buenas prácticas contables desde la academia, identificar como la contabilidad es una ciencia interdisciplinar que interviene en muchas ramas de la política, de la legislación de un país y del ejercicio económico del mismo.

Ahora bien, si luego de conocer y ejecutar estas prácticas, el contador evidencia que la empresa no va por buen camino, ya conoce que hay una herramienta legar que le permitirá recuperar el control y funcionamiento de la empresa para cuál trabaja, siendo un agente informativo para los miembros que la componen.

En AVANZAR soluciones financieras le apostamos a la recuperación empresarial en Colombia, a la educación financiera y el acompañamiento a nuestros clientes, a los actores que intervienen y a personas que deseen tener espacios de asesoría y de formación para con apoyo de la ley recuperar su tranquilidad financiera.